ライフプランの設計方法

- HOME

- ライフプランの設計方法

マイホーム購入と賃貸生活、

どっちがお得?

Q.月々の住宅費は?

A.マイホーム購入が

マイホーム住宅ローンの組み方次第で、自分の生活に合った、無理のない金額に設定できます。

賃貸大家さんが家賃を設定しますので、自分の生活に合わせた金額にすることはできません。

Q.万が一の時は?

A.マイホーム購入が

マイホーム住宅ローンを組むと「団体信用生命保険」に加入するので、万一の場合にはローンがすべてなくなります。(共有名義の場合を除く)

賃貸万一の場合に収入が途絶えても、残された家族は毎月の家賃を払い続ける必要があります。

Q.災害の時は?

A.賃貸が

マイホーム災害に対する保険に加入していなければ、ローンだけが残ります。(共有名義の場合を除く)

賃貸災害などで建物が壊れても、違う部屋を借りることで問題が解決します。

Q.収益面は?

A.マイホーム購入が

マイホーム将来賃貸に出して、賃料収入を得られます。

賃貸家賃は何年住んでいても返ってこない、掛け捨ての住宅費用です。

Q.住み心地は?

A.マイホーム購入が

マイホームその時々のライフスタイルに合わせて、リフォームなどを自由に行えます。

賃貸自分のものではないので、リフォームなどを自由に行えません。

Q.利便性は?

A.賃貸が

マイホーム立地条件の良い場所は値段が高いので、ある程度の妥協が必要です。

賃貸幅広い選択肢がありますので、自分の条件に近い場所が選べます。

Q.安心面は?

A.マイホーム購入が

マイホーム老後収入が途絶えても、住宅ローン返済後は住宅の心配が必要なくなります。

賃貸老後収入が途絶えても、一生家賃を払い続ける必要があります。

子育て世代の住まいの相談と考え方

「20代で家を建てる」。具体的にどんなメリットがあるのでしょうか。

ライフプラン&住宅プランが立てやすい。

住宅プランを早めに計画し、若いうちに家を建てることで、将来のライフプランが立てやすくなります。

家を建てることが遅くなればなるほど、新築住宅を建てるハードルは高くなっていきます。

早い時期の住宅ローン繰り上げ返済での金利分を減らせる。

若くて元気なうちに共働きでマイホーム住宅のために貯蓄し、早めに借金を減らすことで将来のゆとりが生まれます。長い期間の賃貸住宅にかかるコストは住宅ローンなどトータルでみてマイナスです。

親のサポートも期待できる。

若いうちは新築住宅にかかるコストを親に援助をしてもらうことも可能です。

ある調査では20代で家を建てられた方の半数近くの方が住宅資金の援助をうけられています。

マイホーム(一戸建て住宅)で、快適な新婚生活・家族生活が送れる。

ゆとりの住宅空間での快適な暮らしが人生に幅をもたせます。家の中に広がる好み通りのスペース・暮らし方を自分たちで創造する幸福感が味わえます。

家を建てると税制上の優遇を受けられる。

家を建てるということは社会的に認められること。だから国からの優遇が受けられるのです。

賃貸には住宅にかかわる優遇税制はありません。キャッシュをただただ払うだけです。

住宅ローンVS家賃

若いうちに家賃を住宅ローンの支払いにあてるほうがお得

賃貸住宅に住みながら、新築住宅・マイホームの頭金を貯めるということは簡単なことではありません。

それだけでなく大変な思いをして貯金をし、家を建ててもトータルで見ればどうでしょう。

家賃と住宅ローンの支払い期間は長くなり、結局家賃分がもったいなかったということになってしまいます。

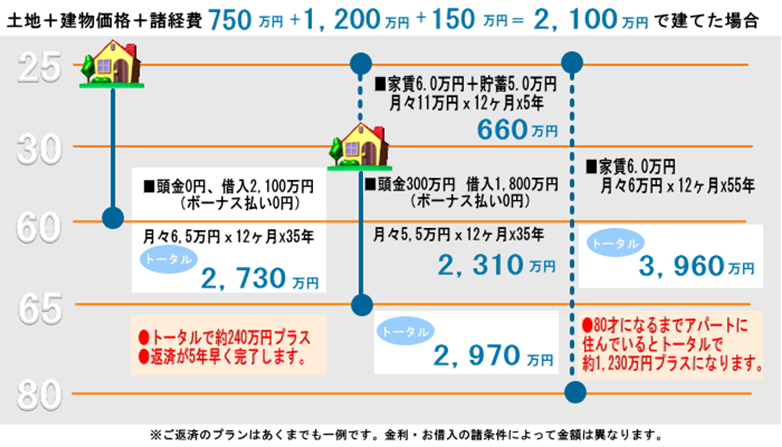

25歳で新築住宅を建てた場合と、家賃を支払いながら25歳から貯蓄を5年されて30歳で新築住宅を建てた場合の支払い金額シミュレーションです。(下図)

若いうちに賃貸の家賃を新築住宅のローン支払いにあてるほうが断然お得です。